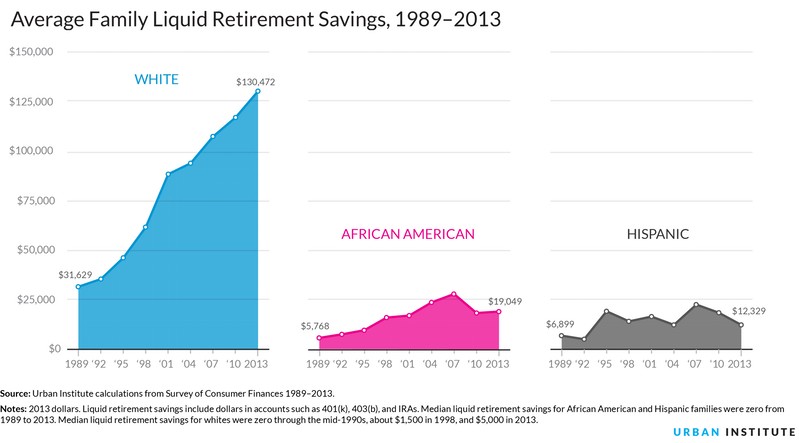

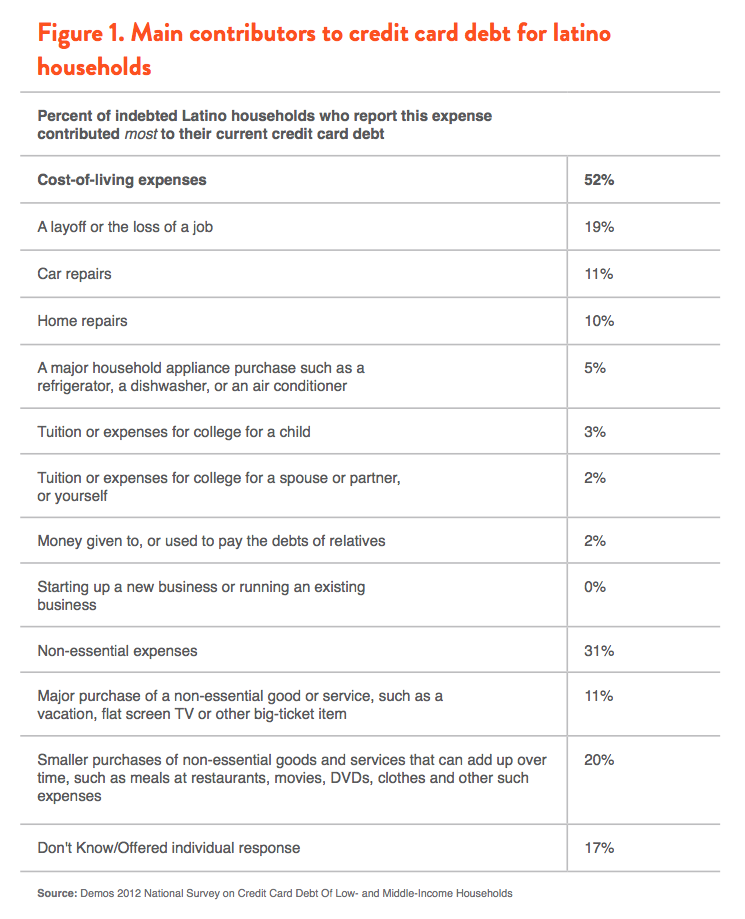

En las noticias constantemente hay reportes de que las minorías tienen que pagar extra por los mismos productos o servicios que los anglosajones (Americanos Blancos) con las mismas condiciones ( igual puntaje e historia de crédito) compran a precios más bajos.

- Febrero 2016: Honda estaba cobrando tasas de interés mas alta a negros y asiáticos

- Julio 2015: Entre el 2001 , 2004 y 2007 los negros pagaron entre 0.29 y 0.31% mas de interés por sus hipotecas que los blancos con igual puntaje de crédito. El extra costo ( la mediana) es cerca a $200,000 extra en los 30 años de la mortgage.

- Julio 2015: CFBP investigando a Toyota Motor, Honda y Nissan por darle tasas de interés mas altas a las minorías. Otros dealership también esta siendo investigados.

- Entre 2011 y 2013 los negros pagaron $250 mas en interés, Asiaticos $200 mas e hispanos $150 mas en interés en prestamos de carro.

Sepa Porque y Como Evitar que Le Cobren Mas por ser Minoría

El racismo es la causa principal del abuso financiero contra las minorías. Los computadores no tienen nada en contra o a favor de nadie. Ellos solo hacen cálculos.

Es la gente detrás del computador, la que está entrando los números, la que tiene el poder de ajustar las cantidades “según el cliente” y aumentar sus utilidades cobrándonos mas a ciertos grupos:

- Los car dealerships pueden “mark-up” (cobrar extra) por los préstamos sin tener que explicarle la razón al banco o institución que da el préstamo. Ese dinero extra el banco sencillamente lo envía al dealer como ganancia extra.

- Cuando aplicamos por una hipoteca los bancos pueden discriminar y cobrar extra por el “loan origination fee” que es el pago que va para el bróker o quien tramita los documentos o dar una tasa de interés mas alta :

– Por ser hispano , negro, mujer, etc

– Por ser inmigrante nuevo.

– Por ser invalido

– Porque la casa queda en un barrio de muchos hispanos y negros

– Porque usted recibe asistencia pública

– Porque usted es una mujer embarazada

– Por la composición de la familia (niños menores de 18 años viviendo con un solo padre/madre)

Fíjese. Algunas Señales de que lo Van a Discriminar:

- Le tratan diferente en persona a como lo hicieron en el teléfono

- Le sugieren que ni aplique porque quizás no le den crédito

- Escucha hacer comentarios negativos acerca de la raza, nacionalidad, sexo u otras cosas características de otras minorías o grupos de personas.

- Le niegan el crédito a pesar de que usted califica

- Le niegan el crédito pero no le dicen porque o como puede enterarse la razón

- Le dan una tasa de interés más alta de la que usted está aplicando a pesar de que califica para la tasa baja.

- Le ofrecen un “deal” que parece demasiado bueno para ser cierto

- Le empujan o presionan para que firme ya!

Que Hacer Para que No le Cobren Mas Solo por ser Hispano?

Siempre le van a cobrar más interés a quien tenga un puntaje de crédito malo o bajo. Los bancos califican el riesgo que corren en prestarle a usted y si ven que tiene muchas deudas y/o se demora en pagar le van a cobrar un interés más alto pues corren más riesgo prestándole a usted que a alguien que siempre paga a tiempo y no esta tan endeudado. Eso es legal.

Discriminación es cuando teniendo una historia de crédito y puntaje de crédito similar le cobran más a una persona miembro de una minoría ( Negro, hispano, asiático, mujer, gay, x religión, estado civil , etc) que a un hombre anglosajón blanco.

- Trate de usar crédito solo para compras grandes (casa, carro, estudio). El resto de cosas idealmente deben ser compradas en efectivo.

- Antes de aplicar por una hipoteca o crédito grande chequee su reporte de crédito ( Puede hacerlo una vez al año gratis. Lea aquí como hacer)

- Siempre que vaya a aplicar por un crédito chequee cual es la tasa de interés que deben ofrecerle. Puede hacer una búsqueda en “Google”

– mortgage rates in xxxx

– auto loan rates

– credit card rates - Siempre pregunte en su banco o credit unión que tasa de interés le dan por ese crédito que va a necesitar

- Ojala en la misma semana que va a hacer la compra (o aplicar por el mortgage) pregunte en varios lugares ( brokers, banco, etc) que tasa le dan y los costos de generar el prestamo.

Recuerde que hacer que le “corran” su crédito le afecta negativamente. Si pregunta en varios sitios a la vez va a contar como una solo pregunta y no le va a afectar tanto el puntaje. - Haga preguntas. No se enfoque solo en el pago mensual. Haga que le expliquen cual es la tasa de interés y los fees ( cargos) que le están cobrando. Pregunte si esas tasas y fees pueden cambiar y porque. Pregunte hasta que usted entienda. Si no le quieren dar respuestas claras o no desean contestarle tómelo como una mala señal.

- Siempre recuerde que usted está en control: no deje que el prestamista lo presione a agilizar o se demore más de la cuenta con su aplicación. Use la estrategia de Irse y continuar la comunicación mas tarde para mantener el control.

- Use la información que busco para negociar la tasa de interés, costos de generar el crédito mas bajos y los mejores términos.

Que Hacer Si Siente que Fue Discriminado(a)

Si siente que le discriminaron bien sea porque le negaron el crédito o le cobraron más puede hacer varias cosas:

- Quéjese con el lender. A veces ellos pueden reconsiderar su aplicación

- Coloque una queja con el organismo de protección de consumidores.

– Informacion sobre hipotecas http://www.consumidor.ftc.gov/articulos/s0187-cuando-pagar-la-hipoteca-es-una-lucha - Considere demandar (“suing”) al prestamista en la “Corte Federal del Distrito”

- Reporte cualquier violación a la agencia del gobierno respectiva. Cuando le niegan un crédito le tienen que envían una carta en donde dice el nombre y dirección de contacto de la agencia.

- Si tiene una queja con el FHA o departamento de vivienda puede llamar al 1-800-669-9777

- Oficina del Proteccion del Consumidor

Si fue discriminado , quejese. No deje pasar la oportunidad de crear mejores condiciones en este pais para todos los que vivimos aqui y para los que vienen atras. No volvamos al pasado.