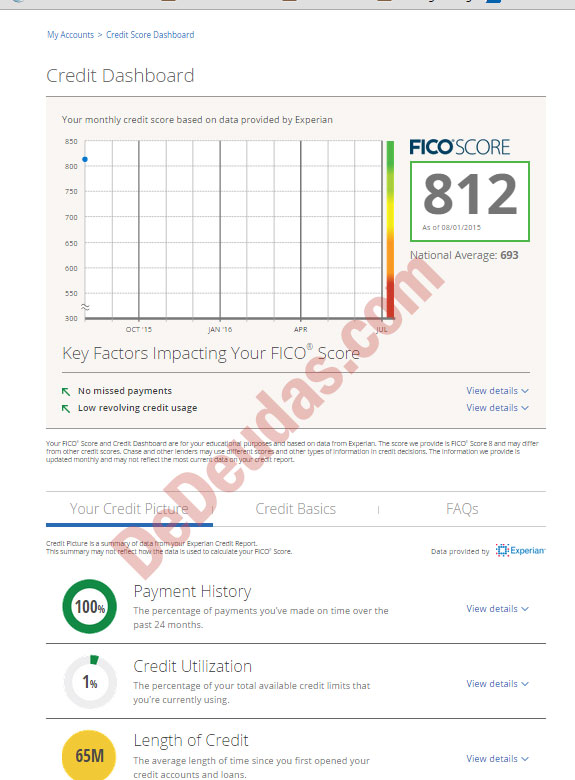

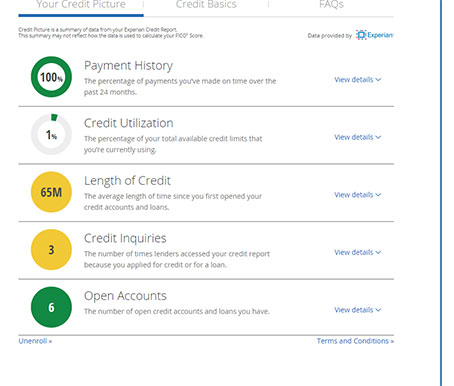

El puntaje de crédito o FICO score es una calificación que va desde 300 a 850 aproximadamente. Ese numero esta calculado usando una fórmula matemática secreta en donde se toma a consideración nuestro comportamiento a la hora de pagar las deudas.

El puntaje de crédito lo usan los bancos, aseguradoras, caseros (landlords), empleadores , empresas en general para calificarnos cuando nos van a dar crédito , un empleo o incluso prestar un servicio.

Puntaje de Crédito Vs Reporte de Crédito:

El FICO score o puntaje de crédito lo da una agencia que se llama Fair Isaac Corporation y ellos lo calculan basado en nuestros reportes de crédito.

El puntaje de crédito es un numero que va desde 300 a 850. Aunque teóricamente es solo un (1) puntaje de crédito, cada una de las agencias de reporte de crédito dan uno, ósea hay 3 puntajes.

Al que realmente llamamos el puntaje de crédito es al FICO score.

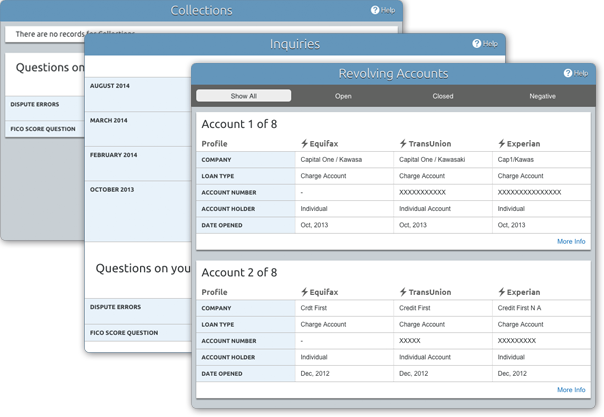

Que hay en los reportes de crédito:

Existen 3 agencias de reporte de crédito : Equifax, Transunion y Experian. Lo que estas empresas hacen es recoger y consolidar información acerca de nuestra vida en general

- En donde vivimos

- En donde trabajamos

- Que compramos

- A quien le estamos pagando ( arriendo, mortgage, tiendas, etc)

- Si tenemos cuentas de cuentas de servicios o utilities ( luz, teléfono, agua, tv, etc)

- Si aplicamos a abrir alguna cuenta de tarjeta de crédito

- Si aplicamos a alguna cuenta de consumo ( muebles, tienda, etc)

- Si nos prestaron plata para alguna compra , etc

- Por cuanto tiempo hemos estado activos financieramente

Basados en ese reporte de crédito y usando una fórmula matemática calculan nuestro puntaje de crédito.

Cada agencia calcula un puntaje con la información que tiene y la Fair Isaac Corp combina los reportes de las 3 agencias y calcula en FICO.

Usted puede pedir esos reportes de crédito gratis y mirar que están reportando acerca de usted. También va a ver si hay errores y podrá corregirlos para que no le afecten su puntaje crediticio.

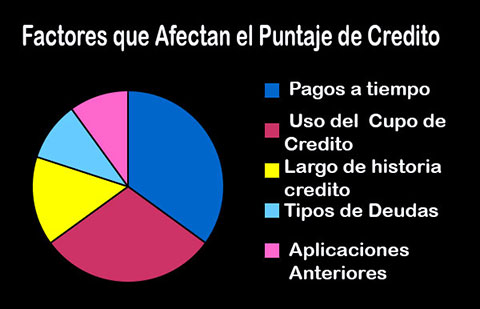

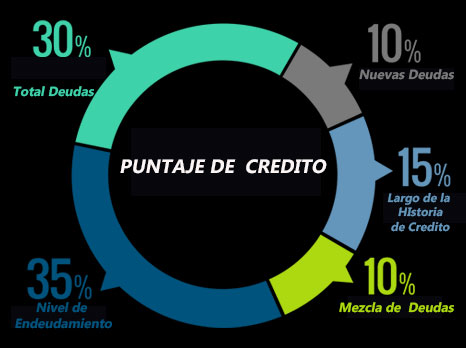

Como calculan el puntaje de crédito:

| FICO Score – Puntaje de Credito – Como lo calculan | |

| Historia de Pago | 35% |

| Cantidades que Debe ( nivel de endeudamiento) | 30% |

| Largo de la historia de crédito | 15% |

| Nuevos créditos ( deudas) | 10% |

| Mezcla de Crédito | 10% |

Aunque sabemos el paso de cada factor, la formula exacta para calcular el puntaje de crédito es secreta.

Veamos cada uno que significa:

Historia de Pago de sus Deudas:

Se refiere a si pagamos las cuentas (bills ) a tiempo. Si usted nunca paga tarde ningún recibo esta calificación debiera ser perfecta. Pero casi nadie es perfecto y aun si usted siempre paga a tiempo a veces hay errores : se perdió el recibo o el cheque de pago llego tarde, etc.

Es lo mas importante y lo que mas peso tiene. Si quiere tener un buen puntaje de crédito haga el pagar sus cuentas a tiempo la meta #1.

Cantidad que Debe o Nivel de Endeudamiento:

Lo ideal es que usted use el 35% o menos de su capacidad de endeudarse o de su crédito disponible.

Por ejemplo si tiene tarjetas de crédito con un limite de crédito de $1,000 lo ideal es que no use mas de $350. Si usa mas se considera que tiene un nivel de endeudamiento alto y eso le quitan puntos en su calificación de crédito.

Largo de la historia de crédito:

Entre más larga mejor. Las agencias aún no saben que tan “buena o mala paga “ es usted. Basados en nuestro comportamiento a lo largo de los años ellos estiman que tan riesgoso es prestarnos dinero.

Si usted hasta ahora comienza su vida financiera en USA no se preocupe, es mejor no tener historia que tenerla mala. Un poco de paciencia es lo único que puede hacer aquí.

Nuevos Créditos:

Se refieren a si estamos abriendo cuentas o adquiriendo nuevas deudas. Esto inmediatamente afecta el puntaje de crédito porque significa que estamos necesitando dinero. El solo hecho de aplicar por un crédito le va bajar su puntaje. Tenga cuidado en estar dando el número de seguro social para que le “corran el crédito”, solo aplique cuando esta listo(a) para comprar.

Mezcla de Créditos:

Le van a dar mas puntos si tiene diferentes tipos de crédito, pues van a poder calificar mejor como es su comportamiento para pagarlos. Lo ideal es tener una buena mezcla de deudas: vivienda ( arriendo o mortgage) , carro, tarjeta de crédito, utilidades ( teléfono, tv, etc) y otras mas. Esto no significa que debe meterse en deudas solo por su puntaje de crédito.

Basados en esos valores de nuestra historia las agencias hacen sus cálculos y nos dan un puntaje de crédito

Tabla de Puntajes de Credito:

| Puntaje FICO | Significado |

| Excepcional | 800 o mas |

| Muy Bueno o Alto | 740 a 790 |

| Bueno | 670 a 739 |

| Regular | 580 a 669 |

| Malo | 579 o menos |

Porque existen los Puntajes de Credito:

Los puntajes de crédito son una herramienta que los bancos y prestamistas ( lenders) tienen para conocer el riesgo que cada uno de nosotros representa al prestarnos dinero.

Si mi puntaje es alto, esto le dice al lender que soy una persona responsable que históricamente ha pagado sus cuentas a tiempo. El/Ella se siente tranquilo prestándome dinero pues lo mas probable es que lo pague de vuelta.

Si por el contrario tengo un puntaje malo, el prestamista esta corriendo el riesgo de que yo no le pague y pierda su dinero. Por eso el cobra intereses mas altos, pues aparentemente no soy tan responsable con mis deudas.

Hay algún otro criterio para prestar dinero además del Puntaje de Credito FICO?

El lender es libre de usar el criterio que desee. En USA el 90% de las compañías que prestan dinero usan el FICO Score ( Puntaje de crédito). Sin embargo quien le va a prestar dinero es quien decide que importancia le da al puntaje.

Las compañías de financiación de carros por lo general son mas flexibles y les dan crédito a personas con puntajes bajos o problemas recientes de pago. Es mas hay, ellos cambian la formula para calcular el puntaje cuanto lo que se va a hacer es un préstamo para compra de automóvil.

Los bancos y compañías de hipotecas por el contrario son mucho mas estrictas al prestar dinero. Y además de pedir que tengamos cierto puntaje de crédito mínimo también exigen que el reporte de crédito este impecable: nada de collections (cobranzas), deudas pendientes etc.

A muchos nos toca “arreglar” primero el reporte de crédito antes de poder obtener un préstamo de hipoteca.

Existen otras Tablas de Puntajes de Crédito?

Si, aunque el 90% usa el FICO cada dia se esta utilizando mas un puntaje llamado el Vantage Score. Este nuevo vantagaee score, esta siendo utilizado por un 10% de las empresas y lo calculan diferente al FICO score.

| Vantage Score – Como lo calculan | |

| Historia de Pago | 40% |

| Edad y tipo de Credito | 21% |

| Utilizacion del Credito ( Endeudamiento) | 20% |

| Balances de las Deudas | 11% |

| Cuentas Nuevas | 5% |

| Credito Disponible | 3% |

Aunque el Vantage Score no es tan popular como el FICO Score es importante que tengamos en cuenta que están calculando ellos. Como vemos cada vez se da mas importancia a nuestro comportamiento a la hora de pagar las cuentas.

Que NO influye para calcular el puntaje de crédito:

No influye la raza, religión, nacionalidad, genero, estatus matrimonial, edad, salario, ocupación, educación, empleado o historia de empleo, en donde vive ni que tanto dinero tiene.

Estos factores no tienen influencia a la hora de calcular su puntaje de crédito pero su prestamista puede tenerlos en cuenta a la hora de aprobarlo para una deuda.

Algunos son ilegales, como raza, religión, etc pero sin embargo aun pasa que se usan. Si usted siente que ha sido discriminado hay recursos para quejarse.

Resumen acerca de los puntajes de crédito:

- Van de 300 a 850

- Tener un credito menor a 600 tiene consecuencias costosas

- Son utilizados por casi el 100% de las empresas para decidir darnos crédito

- Se basan en nuestro comportamiento a la hora de pagar las deudas

- El pago de los billes a tiempo es lo mas importante para tener un puntaje bueno

- No es aconsejable usar mas de un 30-35% de lo que tenemos disponible en líneas de crédito

- Podemos influir y tener un puntaje de crédito alto si pagamos las cuentas a tiempo, no nos endeudamos mucho y no estamos aplicando a nuevas deudas.

- Otras cosas como lo largo de la historia de crédito requieren solo esperar a que el tiempo pase.

- Tener un puntaje de crédito alto nos ayuda a tener una vida financiera mas comoda y pagar menos dinero por todo lo que compramos a crédito.

- Es importante revisar nuestros reportes de credito y corregir los errores que encontremos.

Si quiere ver un video acerca de el puntaje de crédito puede verlo aquí.

Le invito a que se inscriba en nuestra lista de correos en donde le contaremos cosas importantes acerca del manejo de dinero y del crédito.

[gravityform id=”1″ name=”Suscribase a DeDeudas.com”]