Comprar Casa sin Cuota Inicial, sin Gastos de Cierre y sin Seguro de Hipoteca. Es cierto?

Me imagino que ya ha escuchado acerca del programa especial de préstamos (sin cuota inicial ni gastos de cierre) que lanzo el Bank of America para las comunidades negra y latina: “Community Affordable Loan Solution”

Déjeme darle un paseo claro y sencillo por el programa. Usted se va a dar cuenta si este programa es para usted y si vale la pena que vaya por el:

Para quienes es el programa del Bank of America:

Para individuos y familias negras o hispanas que quieren comprar una casa por primera vez en ciertas ciudades. Por el momento las ciudades son Charlotte , Dallas, Detroit, Los Angeles y Miami.

¿Qué incluye el programa de préstamos del Bank of America?

- Sin necesidad de Cuota Inicial

- No tiene que pagar los costos de cierre

- No tiene Seguro de Hipoteca o mortgage insurance

- No tiene puntaje de crédito mínimo

Programas sin cuota inicial y sin gastos de cierre (closing costs) ya existen. Existen varios prestamistas que tienen opciones similares (en donde le suman esos costos a pago mensual de su hipoteca) , lo diferente de este programa es la parte que dice:

“Los costos de cierre no hay que pagarlos”

Otra cosa bien importante es que no van a exigir seguro de hipoteca. Esto va a hacer los pagos mensuales mucho más económicos. Algunos programas de comprar casa con cuota inicial baja (3%-5%) exigen pagar un seguro de hipoteca de hasta el 1.75%. Eso significa adicionarle $150 por mes al pago por cada $100,000 del préstamo…

Esperemos que eventualmente otros prestamistas saquen programas similares… pero continuemos con lo que Bank of America especifica acerca del programa

Ejemplo de cuanto ahorraría si el programa funciona como dicen:

Veamos en dinero real cuales serian los ahorros al comprar una casa con el programa de “Community Affordable Loan Solution” del Bank of America

Datos de compra de la casa:

- Precio propiedad: $100,0000

- Costos de Cierre: 7% o $7,000 ( en un programa normal se los suman al valor de la hipoteca)

- Cuota Inicial: $0 (No exigen cuota inicial)

- Tasa de Interés : 7% fija a 30 años (la tasa del mercado – varia según este cuando usted compre)

- Impuestos a la propiedad: 1% (varia según la ciudad en la que compre esta entre 0.5% a 2% normalmente)

- Seguro de Hipoteca: 1.75% (usaremos la del FHA pero el valor cambia según la cuota inicial y el programa o tipo de préstamo)

En este ejemplo :

SIN EL PROGRAMA su pago mensual el primer año seria:

Valor Hipoteca: $107,000

Principal + Interés: $712

Impuestos: $83

Mortgage Insurance: $ 156

Total Pago SIN programa: $951

CON EL PROGRAMA su pago mensual el primer año seria:

Valor Hipoteca: $100,000

Principal + Interés: $665

Impuestos: $83

Mortgage Insurance: $0

Total Pago CON programa: $748

¡En un crédito por $100,000 se va a ahorrar más de $200 por mes!

Vale la pena tratar de obtener este programa para comprar su casa por primera vez.

¿Qué hay que hacer para acceder a los mortgages del programa del Bank of america?

- Obviamente ser latino o de raza negra

- No tener casa

- Tener ciertos ingresos (hay que poder pagar la hipoteca)

- Que la propiedad que va a comprar este ubicada en las ciudades de la lista

- Completar un curso de “Home Buyer Certification” que dan ciertos consejeros aprobados HUD

¿Si no hay puntaje de crédito mínimo que van a mirar?

Según el comunicado oficial del Bank of America, van a usar ciertos criterios para mirar que tan “buena paga” somos:

- Que los pagos del arriendo se hagan a tiempo

- Los pagos de servicios públicos (utilities o billes)

- Los pagos de teléfono

- Los pagos de seguros del carro

¿Qué propiedades se pueden comprar con este programa?

Hay propiedades de todo tipo y se encuentran en un website especial en donde están identificados los programas a los que aplican. Estoy preparando un paquete para presentarle(s) tanto el programa como estrategias para participar en el (encontrar una propiedad dentro del programa, calificar e información de cómo aplicar). Inscríbase en la lista de espera y le contactare tan pronto tenga la información consolidada.

¿De dónde sale el dinero para este programa?

Del gobierno federal. El 22 de febrero de este año, la agencia federal FDIC saco un comunicado recordándole a las instituciones financieras que bajo las regulaciones del “Equal Credit Oportunity Act” ellos pueden crear programas especiales de prestamos para grupos de ciudadanos (los que menos acceso a oportunidades de crédito tienen).

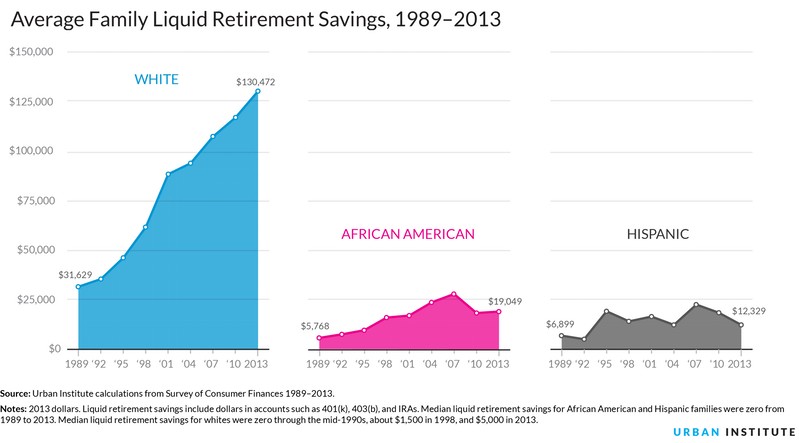

¿Porque el programa solo es para negros y latinos?

- Un 74% de los americanos blancos tienen casa propia

- Un 54% de los hispanos son dueños de vivienda propia

- Solo un 44% de los americanos negros son dueños de casa propia

La diferencia entre las poblaciones blancas (anglosajones) y las minorías en relación a tener su propia vivienda es abismal.

Lo que se están buscando es “fortalecer las comunidades y ayudarles a construir su patrimonio y un futuro económico a medida que pasa el tiempo”

¿Que puede usted hacer ahora?

Lo primero que debe es registrarse en mi lista de correos de interesados en el programa. Tan pronto tenga el paquete con la información específica (links y números de teléfonos acerca de donde ir,etc ) yo me comunico con usted.

También comience a preparar sus finanzas porque aunque no le vayan a pedir el puntaje de crédito su historial lo van a mirar.

Pida su reporte de crédito gratis y chequee que todo está correcto. Siga el link a este blog post en donde le decimos en donde ir a pedir el REPORTE DE CREDITO GRATIS.