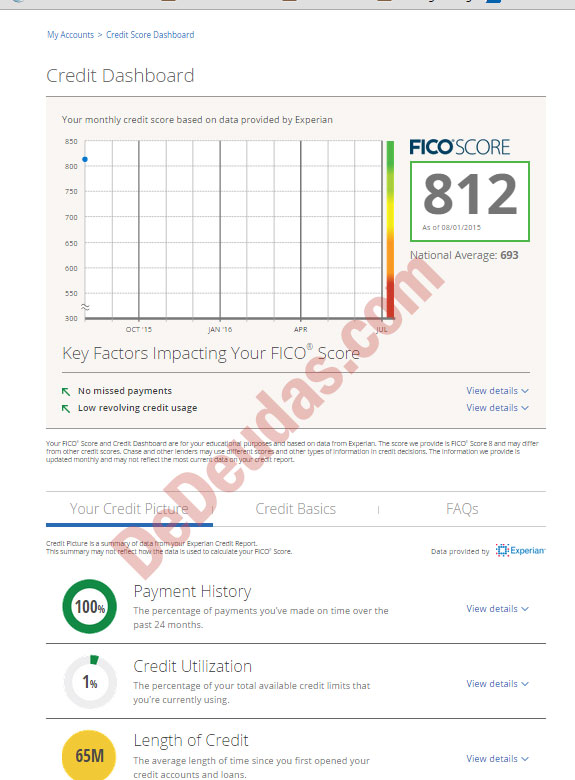

- Desde marzo más de 36 millones de americanos han aplicado al Seguro de desempleo ( Unemployment Insurance).

- Las agencias de reporte de crédito (Credit Bureau) no saben que usted aplico a desempleo.

- Esas agencias tampoco saben si sus ingresos y/o salario ha cambiado

- Directamente aplicar al unemployment NO afecta su puntaje de crédito

- Si aun no ha aplicado a unemployment y necesita hacerlo puede ir a https://unemploymentsystem.azurewebsites.net/ ahí va a encontrar el link directo al sitio y la forma de unemployment de su estado.

Como el Unemployment va a afectar su puntaje de crédito:

Aunque las agencias de crédito no vayan a saber que usted está desempleado y recibiendo las ayudas del gobierno su puntaje de crédito es probable que se vaya a ver afectado.

La cantidad de dinero que usted recibe por desempleo típicamente es mas baja que lo que usted ganaba cuando estaba empleado, así que probablemente va a tener que hacer ajustes a su estilo de vida y esto afectara sus gastos.

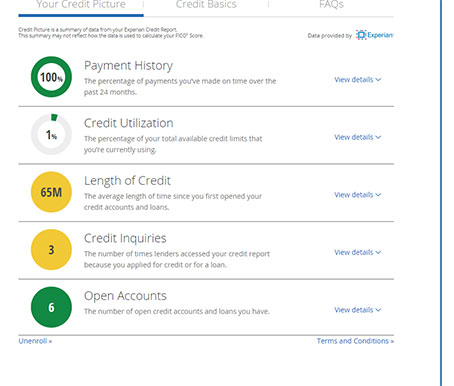

- Quizás ahora esta usando mas sus tarjetas de crédito para cubrir sus gastos: esto le aumenta el porcentaje de utilización de crédito. Un mayor aumento de su crédito disponible le cataloga como “mayor riesgo” y eso le quita puntos en su puntaje de crédito

- Lo mas probable es que sus ingresos se redujeron al perder el empleo, pero las bills o deudas por pagar no cambiaron. Si se ve obligado a dejar de hacer algunos pagos eso inmediatamente le va a bajar su puntaje de crédito.

- Si usted cambia su “forma de gastar”, gastando cantidades grandes en PayPal o venmo las compañías de tarjeta de crédito asumen que está teniendo problemas de cash (efectivo) y le aumentan su calificación de riesgo

Que hacer para que su puntaje de crédito no se afecte:

- Trate de pagar por lo menos el mínimo en sus tarjetas de crédito

- Aplique

a uno de los programas de asistencia financiera que están ofreciendo muchos

bancos y prestamistas. El más común es forbearence o deferment .

Forbearence es que le colocan el balance que tenia que pagar este mes al final de la deuda; los intereses se siguen acumulando, pero no le ponen multa por falta de pago. - Analice su nueva situación y busque gastos que sea posible reducir.

Van a ver los prestamistas que mis ingresos han cambiado:

Ellos no van a ver nada y si ven sus cambios de comportamiento de los que hablamos antes, lo mas probable es que le envíen un cuestionario para actualizar su estatus de empleo y gastos. Usualmente le dan 14 días para que presente documentos (estados de cuenta del banco mostrando que está recibiendo su cheque de pago, etc.).

Las empresas de tarjetas de crédito le pueden reducir sus límites de crédito si ellos consideran que no puede pagar sus deudas.

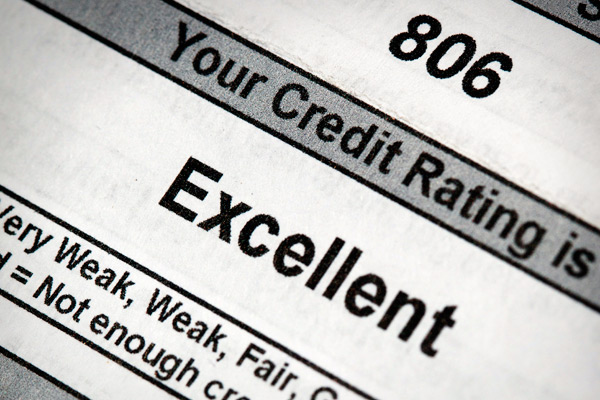

En conclusión, aplicar por desempleo no afecta el puntaje de crédito y si usted mantiene sus buenos hábitos financieros de los que hablamos acá en dedeudas.com su puntaje de crédito no se va a afectar y usted puede seguir teniendo acceso a crédito barato para sus compras grandes y pequeñas.

- Manténgase pagando sus cuentas a tiempo

- No se meta en deudas mientras este sin empleo

- No aplique a nuevas tarjetas de crédito mientras esté buscando por un nuevo trabajo.

No olvide registrarse a la lista de correos de DeDeudas.com. En nuestro sitio va a encontrar informacion util sobre como tener una exitosa vida financiera en los Estados Unidos: como manejar su credito, evitar las malas deudas, conseguir credito barato, etc…