Una de las primeras cosas que nos sorprenden a todos los que somos inmigrantes en USA es la importancia de la historia y el puntaje de crédito (credit score) . El Puntaje de Credito se utiliza absolutamente para todo.

Otras de las primeras cosas que nos deprime es darnos cuenta que no tenemos ningún puntaje de crédito y que es muy difícil hacer cualquier cosa sin el: no arriendan apartamentos, no le dan un “plan” de teléfono celular post-pago, no prestan para comprar carro , no le aprueban una tarjeta de crédito, etc.

Cuando llegamos a este país como inmigrantes tenemos que arrancar de cero pues el puntaje de crédito es nacional.

Y como nos creamos un buen crédito? Acá le vamos a dar unos consejos:

Cosas Básicas Acerca del Puntaje de Credito:

- Usted no necesita un Número de Seguro Social para tener un puntaje de crédito. Pero el sirve para identificar su “file”.

- Su estatus migratorio o nacionalidad no tiene nada que ver con su puntaje de crédito.

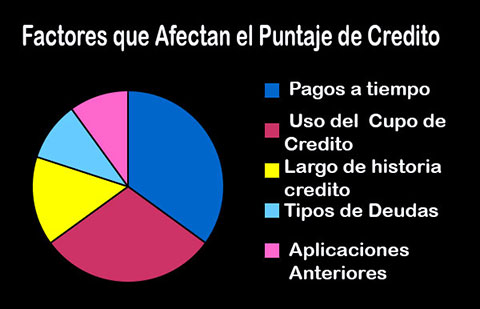

- Un Puntaje de crédito puede ir desde súper malo 300 hasta uno excelente de 850

Paso para construir un buen Puntaje de Crédito:

-

Comience con una cuenta:

En vez de ir y aplicar por 10 cosas a la vez y que se las niegen, vaya a una “credit unión” o un banco y abra solamente una tarjeta de crédito segura (una respaldada por su dinero).

Si usted es cuidadoso(a) y usa la tarjeta y la paga al 100% cada mes en 5 o 6 meses ya le van a ofrecer una tarjeta de crédito normal ( unsecured) -

Ponga sus pagos en Automático:

Es el consejo mas importante para todos nuevos, antiguos o nacidos en este país. Asegúrese de que todas sus cuentas (arriendo, tarjetas de crédito, recibos de utilidades –Luz, agua, tv, asociación propietarios, etc- se paguen a tiempo. Nunca pague tarde, además de tener que pagar fees por atraso y quizás reconexiones le va a afectar tremendamente su puntaje de crédito.

-

Use a su Esposo(a):

Si su pareja tiene un “buen” puntaje de crédito pueden solicitar un crédito o tarjeta de crédito a su nombre y colocarle a usted como un “Usuario Autorizado” esto le va a ayudar a subir su puntaje

-

Use su historia de crédito en su país:

Si usted tiene una tarjeta de crédito en su país que pertenece a un banco internacional puede pedirles que le den una tarjeta en USA basados en la relación que ya tienen…

-

Asegúrese que le reporten su pago de Arriendo:

Los complejos de vivienda grande reportan nuestro pago a tiempo. Si usted arrienda en un sitio pequeño pídales que reporten sus pagos al Experian. Deben hacerlo en RentBureau. ( De click en el link)

-

Vaya en persona al banco y hable con el gerente:

Seleccione un banco pequeño y lleve una copia de su historia de crédito en su país (si la tiene). Es mas fácil que hacer las cosas en el internet en donde solamente lo va a evaluar el computador

-

Conozca gente que esta en su misma situación:

Es la forma mas rápida de uno aprender de lo que otros están haciendo o en donde les están reportando o dando crédito siendo recién llegados

-

Considere Alternativas de Crédito:

Existen algunas organizaciones que le prestan a inmigrantes recién llegados ( Lending Circles). No están en todos los estados, pero le pueden dar un referido. Visite Mission Assets Fund ( de click en el link o vaya a http://missionassetfund.org/) para que vea quien le puede ayudar

-

Cuide su información Personal:

Como latinos recién llegados muchos somos demasiado buenos y a veces cometemos errores que desafortunadamente se pagan muy caro. Nunca comparta su numero de seguro social. No se lo preste a nadie para sacar un crédito, nunca incluya a nadie sin su propio número de seguro social en una deuda ( ejemplo: plan de celular). Si alguien usa su identidad puede dañarle el crédito y a usted después le va a costar oportunidades y dinero.

* Muchos empleadores chequean el puntaje de crédito de sus empleados y no contratan gente con puntajes malos

* Cuando vaya a hacer una compra grande , como una casa y tenga cuentas pendientes va a tener que pagar absolutamente todo. No hay excusas que era mi prima que saco un celular, no lo pago y después se devolvió a su país… está en su reporte, usted lo paga.