Cuando necesitamos comprar una casa buscamos un “Mortgage Loan” ( Hipoteca) y podemos leer miles de paginas acerca de como funcionan, como aplicar por uno, que criterios tienen para que nos lo den, etc.

Si vamos a comprar un carro lo mas probable es que aceptemos una de las ofertas que nos da el dealer (vendedor) del carro. Según nuestro puntaje de crédito y capacidad de negociación será la oferta de crédito.

Las ofertas de tarjetas de crédito nos llegan por correo y cuando queremos aplicar por una que nos convenga podemos ir al internet a buscar la que nos convenga según las circunstancias del momento.

Si es para estudio, están los créditos estudiantiles, muchos de los cuales son respaldados por el gobierno, además de las becas, ayudas, etc.

¿Pero que hacer cuando necesitamos dinero para otras cosas que no están en los grupos mencionados?

- Queremos consolidar las deudas de las tarjetas de crédito que tenemos

- Queremos refinanciar otra deuda grande como por ejemplo un crédito educativo

- Queremos hacer una compra grande que requiere cash: aplicar por la ciudadanía de la familia, un pago médico, etc.

- Queremos hacer otra compra ya que nos sale muy costosa cargarla a la tarjeta de crédito: un matrimonio, un viaje urgente, etc.

Para este tipo de situaciones existe otra opción de crédito llamado: Préstamos Personales (Personal Loans) que para algunas personas pueden ser una alternativa buena.

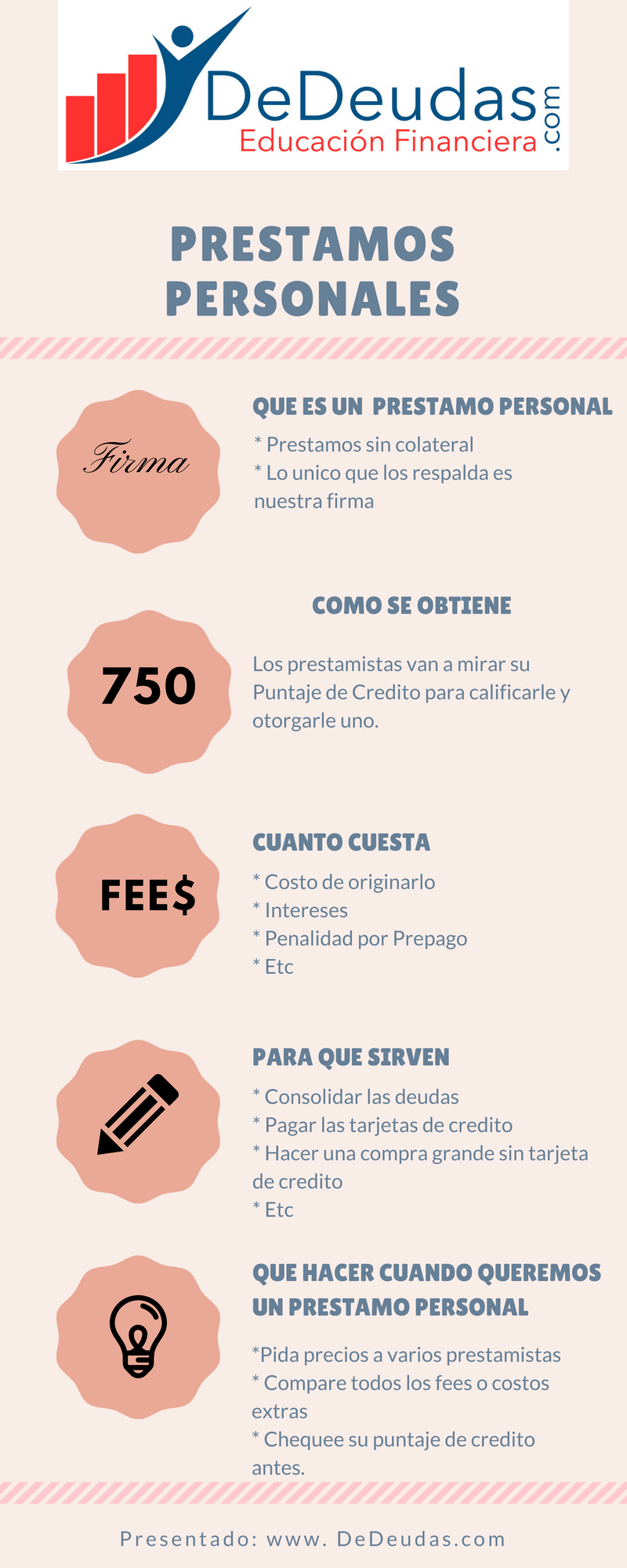

Que Son los Préstamos Personales:

Son prestamos que puede ser utilizado para lo que usted desee. No tienen un propósito especifico a la hora de solicitarlo. Y lo mas importante es que no tienen un colateral o respaldo.

Lo único que respalda un préstamo personal es su firma. La promesa que usted hace de que lo va a pagar.

¿Qué significa que no hay colateral en un prestamos personal?

Cuando le prestan para comprar una casa (finca raíz en general), el respaldo (colateral) del préstamo es la casa o propiedad que este comprando

Cuando le prestan para un carro, el colateral es el carro, etc.

Cuando le dan un préstamo personal y solo le piden la firma se llama “unsecure loan” o sin respaldo. El banco que le está prestando el dinero está confiando en usted. En su “historia y puntaje de crédito”

¿Como se califica para un Préstamo Personal?

Lo mas importante para obtener este tipo de crédito es su puntaje de crédito. El puntaje de credito se basa en la creencia de que si usted ha pagado y ha sido responsable con sus deudas en el pasado pues lo será con las deudas del futuro.

Así mismo le van a hacer llenar una aplicación y verificar sus ingresos y deudas antes de aprobarle el crédito. Pero lo más importante es el puntaje de crédito.

¿Qué Tasa de Interés Tienen Los Préstamos Personales?

La tasa de interés varía según su puntaje de crédito y va entre 6% y 36%. También varía según el prestamista. Al igual que los otros prestamos es muy importante pedir varias ofertas y compararlas para escoger el que mas le conviene.

Los prestamos personales por no tener colateral tienen una tasa de interés mas alta que la que cobran cuando nos prestan para una casa, un carro o cualquier otro “secured” loan.

¿Hay Otros Costos Tienen los Préstamos Personales?

Es muy importante que cuando vayamos a hacer un préstamo, por muy pequeño que nos parezca le pongamos atención a los costos extras o fees.

-

Origination Fee (Costo de dar el crédito):

Pueden ser tan bajos como el 0.5% o tan altos como el 2% o más. En muchas ocasiones se tiene que pagar por adelantado. Osea que si le van a prestar $5,000 y el origination fee es 1% ($50) deberá pagar ese 1% el día en que le dan el préstamo.

Como este costo es un porcentaje entre más grande sea el préstamo más se paga. -

Multas por pagar temprano (Penalty Fees):

este costo que vemos en muchos otros créditos algunos lenders (prestamistas) algunas veces lo incluyen en los prestamos personales. La idea es que si a usted se le da por pagar el crédito más rápido que la fecha establecida (36 meses, 60, etc.). Le cobraran un “exit fee” para compensar al prestamista por el dinero que dejara de recibir en intereses.

Asegúrese de que no le vayan a cobrar un Prepayment Penalty o considérele en los costos del préstamo si lo acepta. -

Como se calcula el interés:

Esto es algo que esta escondido en los términos. Algunos lenders calculan el interés al principio del periodo (ej.: el primero del mes) y otros al final. Obviamente quienes lo calculan al principio son más costosos.

¿Que Hacer Cuando Queremos Aplicar por un Personal Loan?

-

Comparar Ofertas de Crédito:

shop around. Diferentes prestamistas van a darle diferentes cotizaciones, tasas de interés y términos. Asegúrese de comparar varios (un banco, una credit unión, dos lenders online) y así puede obtener el mejor precio.

-

Compare los fees (costos adicionales) que le están cobrando:

– Origination fee

– Late fee (si paga tarde)

– Prepayment fee

– check processing fee

– Etc. -

Chequee su Reporte de Crédito

Y si puede su puntaje de credito tambien. Mire que no haya errores ni cosas que no son suyas y pueden afectarle su puntaje de crédito. Entre mas alto su puntaje de crédito mas bajos los costos de los préstamos personales.

¿Para que NO debe usar un préstamo personal?

No los use si puede hacer un préstamo asegurado con un colateral.

- Comprar casa: los intereses de una hipoteca (mortgage) son muchísimo más baratos que los de un préstamo personal.

- Comprar un carro: los intereses de los carros son mucho mas baratos y puede obtenerlos en su banco, el dealer o ir a una credit unión.

- Préstamo para estudio: trate de conseguir un crédito respaldado por el gobierno pues son más baratos

- Cuando vaya a comprar algún articulo y la empresa que vende este ofreciendo un interés del 0% o algún interés super bajo.

¿Cuándo Es Buena Idea un Préstamo Personal?

Los intereses de los préstamos personales son usualmente más baratos que los de las tarjetas de crédito y es mucho más fácil manejar un solo pago fijo.

- Consolidación de Deudas

- Compras grandes para los que no tiene el dinero y va a tener que poner en la tarjeta de crédito (Matrimonio, emergencia, etc.)

- Pagar totalmente las tarjetas de crédito

¿Que Cosas Malas Se Han Descubierto en el negocio de los Préstamos Personales?

Si, en abril del 2018 el FTC (Agencia Federal de Protección del Consumidor) demando a Lending Club por engañar a sus clientes.

Ellos prometían “no hidden fees” (sin costos extras escondidos) y cuando le daban el préstamo al cliente les estaban cobrando hasta un 5% de costo de originar el préstamo. Y lo cobraban por anticipado.

También se estaba engañando a los consumidores diciéndoles que se les había aprobado el crédito cuando no era cierto y haciendo retiros no autorizados de las cuentas bancarias sin darles las noticias de privacidad a los clientes, etc.

¿Si tiene un puntaje de crédito menor de 600 puede conseguir un préstamo personal?

Tenga mucho cuidado si usted tiene un puntaje de crédito bajo o malo y quiere obtener un préstamo personal.

- Muchas veces van a pedirle un co-signer ósea un fiador o alguien que se responsabilice con usted por el préstamo.

- Muchos payday loans se hacen pasar por Créditos Personales. Los payday loans son prestamos a super corto plazo y con tasas de interés altísimas. Son créditos de usura.

De ser posible nunca use un payday loan. Son el camino mas corto a la pobreza.

¿Un Préstamo Personal Afecta el Puntaje de Crédito?

Si. Los créditos personales de los que estamos hablando son esos que son otorgados por una institución financiera: banco online, su banco, su credit unión, etc. Es un crédito que va a ser reportado en su historia de crédito y los pagos van a ser reportados. Si paga tarde o incumple algo del contrato eso le afectara negativamente su puntaje, si paga a tiempo va a ayudarle a subir su puntaje.

¿Que diferencia hay entre un préstamo personal y un payday loan o cash advance?

Primero que todo, en un crédito personal van a pedir que usted tenga un crédito regular o bueno. Si su puntaje de crédito es 600 o menos lo que le están ofreciendo es muy probable que no sea un préstamo personal sino un payday loan o cash advance

- Un PayDay loan es un crédito a corto plazo (generalmente 2 semanas) de altísimo costo ($15 a $30 por cada $100), lo que equivale a intereses del 390% al 780%

- Un Préstamo personal es un crédito a mediano plazo usualmente entre 24 y 60 meses y cuyos intereses varían entre 6 %y 40%

- Un payday loan usualmente es de $350. En muchos estados el máximo préstamo permitido es $500

- Un préstamo personal en promedio es $5,000 y pueden prestarle hasta $50,000 o más según su crédito y otros criterios que ellos tengan.

- Los PayDay loan son promocionados a consumidores sin ahorros ni crédito disponible en sus tarjetas de crédito como un una forma rápida y conveniente de conseguir cash.

- Los Préstamos personales son promocionados para consumidores con buen crédito que quieren organizar sus finanzas y hacer alguna compra sin usar sus tarjetas de crédito.

¿En donde Conseguir un Préstamo Personal?

Antes de aplicar a un préstamo personal asegúrese de hacer la tarea y así podrá obtener el costo mas bajo y los términos que mas le convienen a usted.

Recuerde chequee su reporte de crédito para asegurarse de que no hay errores y saber exactamente cuál es su posición. Si sabe su puntaje de crédito puede mirar si es suficiente para calificar por un préstamo personal en cada uno de los sitios que considere.

Shop around o compare diferentes proveedores y compare los costos, no solamente el interés que le cobrarían sino también los fees y si hay penalidades de prepago.

Después aplique por lo menos a dos proveedores:

- Una Credit Union: en general son menos exigentes y costosos.

- Bancos locales en donde usted vive: por lo general les dan prioridad a los vecinos

- Compañías de tarjeta de crédito: también tienen este producto y si usted tiene buena historia con ellos le van a aprobar y con costos económicos

- En el internet: hay muy buenos proveedores, pero tenga mucho cuidado especialmente si tiene el crédito regular o malo pues le pueden vender un “advance fee loan”. Lea bien todas las “disclosures” antes de decir sí.

{kind=link}

Tiene experiencia con prestamos personales? Tiene alguna otra duda o le gustaria que trataramos otro tema? No olvide registrarse en nuestra lista de correo y dejarnos saber sus opiniones sobre nuestro website DeDeudas.com.

[gravityform id=”1″ name=”Suscribase a DeDeudas.com”]